2025년 4월, 유럽연합(EU)이 발표한 공식 보고서에 따르면, EU는 여전히 전체 천연가스 수입의 약 20%를 러시아로부터 들여오고 있습니다. 이는 전 분기보다 2%포인트, 2023년 같은 기간과 비교해도 5%포인트 증가한 수치입니다. 전 세계적인 탈러시아 흐름과 제재가 이어지는 상황에서 이 수치는 다소 의외일 수 있지만, 복잡한 유럽의 에너지 수급 구조와 국제 정세를 고려하면 그 배경을 이해할 수 있습니다.

러시아산 천연가스 수입 비중, 왜 다시 늘었을까?

우선, 이번 수치는 전쟁 전인 2021년 1분기와 비교하면 무려 64% 감소한 수준입니다. 하지만 최근 러시아 가스 비중이 다시 늘어난 데에는 몇 가지 이유가 있습니다:

- 기존 공급국의 물량 감소: 노르웨이, 북아프리카, 아제르바이잔 등 기존 주요 수출국들의 공급량이 일시적으로 감소했습니다.

- 영국의 파이프라인 수출 확대: 영국이 아제르바이잔을 제치고 EU의 4대 수출국으로 부상했지만, 전체 수요를 충족시키기엔 부족했습니다.

- 러시아산 가스의 상대적 가격 경쟁력: 국제 LNG 가격이 변동하면서 일부 지역에서는 러시아산 가스가 더 저렴하게 공급되기도 했습니다.

유럽의 가스 수입 구조: 여전히 다극화

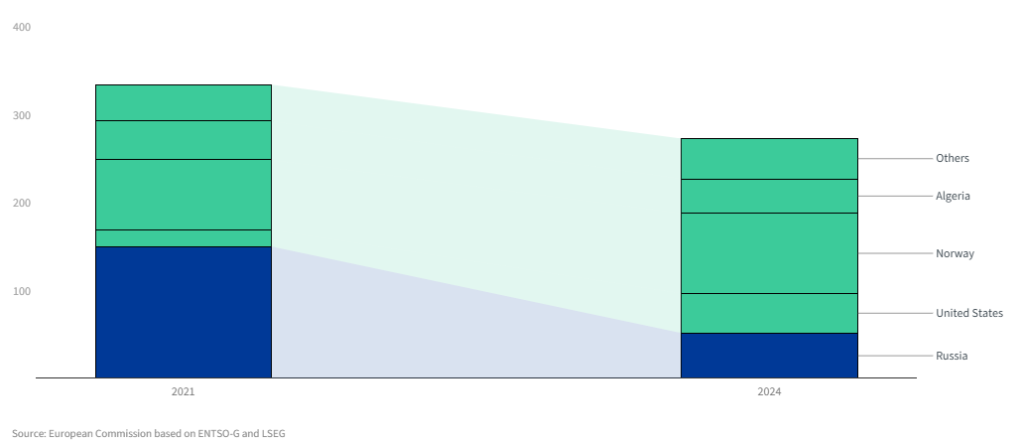

2024년 3분기, EU는 총 640억 입방미터의 가스를 수입했으며, 이 중 67%는 파이프라인, 33%는 LNG였습니다. 세부적으로 보면:

파이프라인 가스 수입 비중

- 노르웨이: EU 파이프라인 가스의 47% 공급 (1위)

- 러시아: 20% (2위)

- 북아프리카: 16%

- 영국: 11% (전 분기 대비 증가)

- 아제르바이잔: 6% (영국에 밀려 5위로 하락)

LNG 수입 비중

- 미국: 40%로 최대 공급국

- 러시아: 20%로 여전히 높은 비중

- 카타르: 12%

이처럼 러시아는 파이프라인과 LNG 부문 모두에서 여전히 상당한 비중을 유지하고 있습니다. 이는 단순히 에너지 수입처의 문제가 아니라, 물리적 인프라와 계약 구조의 복잡성도 함께 작용하고 있다는 뜻입니다.

가격 동향과 지정학적 리스크

2024년 3분기 기준, 유럽의 가스 현물 가격은 평균 35.4 유로/MWh (약 37달러)로, 전 분기 대비 11%, 전년 동기 대비 7% 상승했습니다. 하지만 2022년 3분기의 고점과 비교하면 무려 82% 하락한 수치이죠.

흥미로운 점은 8월 6일 우크라이나가 러시아 쿠르스크 지역에 군사작전을 개시하고, 유일한 가스 수송 루트인 수즈하(Sudzha) 연결지점 차단 가능성이 제기되자, 가격이 단기적으로 급등해 39.3 유로/MWh까지 치솟았다는 것입니다.

이러한 가격 변동은 단순한 수요/공급의 문제가 아니라, 지정학적 리스크와 직접적으로 연결된다는 점에서 향후 가스 시장에 큰 영향을 미칠 수 있습니다.

유럽의 대응 전략과 한계

EU는 러시아 가스 의존도를 줄이기 위한 전략을 지속적으로 추진 중입니다:

- 재생에너지 투자 확대: 풍력과 태양광 중심의 발전 전환 가속화

- LNG 수입 다변화: 미국, 카타르 등 비러시아 공급국과의 장기 계약 확대

- 에너지 절약 정책 강화: 건물 단열, 고효율 가전 확대 등 수요관리 강화

- 에너지 비축량 증가: 비상시를 대비한 천연가스 저장소 확보 강화

하지만 현실은 녹록지 않습니다. 러시아산 가스를 완전히 대체하려면 시간과 막대한 투자가 필요하며, 일부 동유럽 국가는 여전히 러시아와 물리적으로 연결된 파이프라인 인프라에 크게 의존하고 있습니다.

향후 시나리오: 불안정한 안정을 넘어

러시아-우크라이나 전쟁이 장기화되는 가운데, 유럽 가스 시장은 단기적 안정과 장기적 불안정이라는 이중 구조 속에 놓여 있습니다. 예측 가능한 시나리오는 다음과 같습니다:

- 러시아 가스 수송 계약 종료 후, 공급 차질 가능성

- 추가 지정학적 충돌 발생 시 가격 급등 위험

- 미국과의 에너지 협력 확대, 하지만 환율·무역 갈등 등 변수 존재

- 2025년 겨울 한파 시 에너지 비축량 부족 우려

이러한 불확실성 속에서 유럽은 탈러시아 정책을 계속 추진하면서도, 현실적인 공급망 유지와 가격 안정을 병행하는 이중 전략을 이어갈 것으로 보입니다.